Aldo Dórea Mattos

Na parte 1 de 2 deste assunto, vimos o que é o fluxo de caixa da obra e como obtê-lo através do cronograma de desembolso e de recebimento. Trata-se, portanto, de uma análise econômica e não financeira, pois o que se leva em conta é o momento real em que o dinheiro entra ou sai, isto é, em regime de caixa.

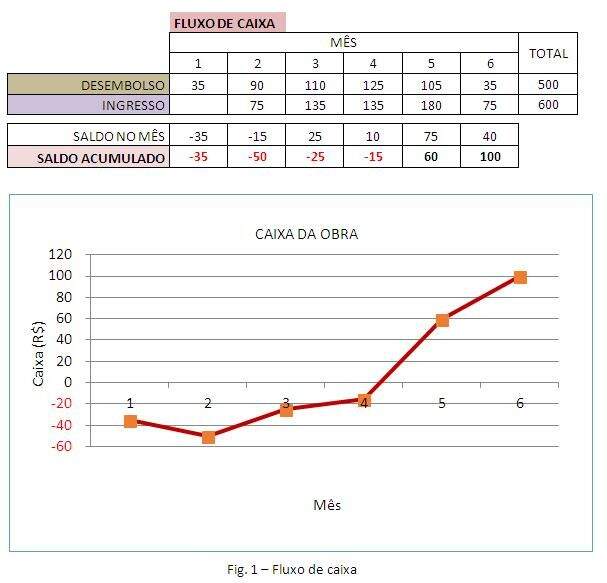

No exemplo da primeira parte, vimos que a obra foi orçada por 100, com lucro estimado de 10 pelo orçamentista. No entanto, pela dinâmica da obra e pelas regras de pagamento pelo contratante, a obra passa por momentos em que o caixa da obra fica negativo, só vindo a tornar-se positivo após vários meses de execução do contrato (Fig. 1).

|

Neste exemplo, o construtor vê-se numa situação delicada — durante boa parte da obra ele tinha que usar dinheiro próprio, pois o proveniente do pagamento das medições não era suficiente para consignar os pagamentos mensais de mão de obra, material, etc.

Como, então, atenuar o desencaixe entre entrada e saída de dinheiro? Algumas soluções possíveis são descritas a seguir, com suas particularidades e aplicações:

- Obter um adiantamento;

- Parcelar mais as compras;

- Alterar o cronograma;

- Desbalancear a planilha de preços.

Índice

Obter um adiantamento

Esta seria a maneira mais simples de resolver a situação de caixa negativo. Mediante o recebimento de um sinal ou adiantamento, o construtor já começaria a obra com um dinheiro suficiente para lhe dar capital de giro, de forma que não precisasse usar seu próprio dinheiro na execução dos serviços.

Esta opção tem a vantagem óbvia do conforto que dá ao construtor. Por outro lado, o adiantamento que o contratante se dispõe a conferir ao construtor não é capaz de eliminar totalmente os momentos de caixa negativo. No exemplo dado, só com um adiantamento de 50 unidades monetárias é que faria o construtor atravessar todo o prazo da obra “no azul”.

Outra observação é que adiantamentos só são permitidos em contratos privados. Em obras públicas os adiantamentos são vedados (dá para adivinhar por quê?). O que pode haver na planilha de preços da obra é o item mobilização, que eventualmente representa um “suspiro” para o construtor, ainda que esse item não tenha como objetivo servir de adiantamento, e sim pagar as pesadas contas de mobilizar equipamento e pessoal, montar canteiro, etc.

Parcelar mais as compras

Nosso exemplo partiu da premissa que 50% do custo do serviço (supostamente a parcela relativa à mão de obra) é pago no próprio mês de execução e 50% é pago no mês seguinte (supostamente a parcela relativa a compra de material, aluguel de equipamento, etc.).

Nossa premissa baseou-se na crença de que o construtor conseguirá pagar as faturas de compra com 30 dias de prazo. Esta crença é válida considerando-se que a maioria das empresas consegue realmente esse tipo de prazo no mercado.

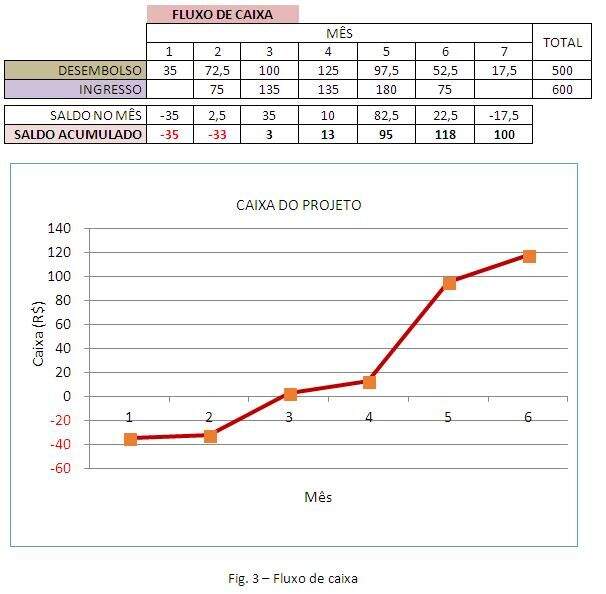

Todavia, se o construtor dispuser de bom nome na praça, talvez até consiga parcelar suas compras para pagar, por exemplo, a 30 e 60 dias. Neste caso, a dilatação do prazo de pagamento das notas tem uma influência extremamente benéfica no fluxo de caixa da obra. O custo do mês seria desembolsado 50% no próprio mês, 25% no mês seguinte e 25% e no subsequente.

As Figs. 2 e 3 mostram como seriam o cronograma de desembolso e o fluxo de caixa, respectivamente. Observa-se que, com o parcelamento mais dilatado, a obra já sai do negativo no 3º mês. Cabe ao leitor tentar demonstrar como cheguei aos números (é fácil, se o leitor tiver entendido a primeira parte deste post).

|

Alterar o cronograma

Esta solução consiste em dispor os serviços de forma diferente no tempo. Ao fazer isso, o orçamentista obviamente altera o fluxo de caixa.

O perigo dessa solução é que não se pode sair puxando barras aleatoriamente. É preciso levar em conta que a posição das barras reflete o planejamento da obra, a sequência das etapas e o plano de ataque das diversas frentes de serviço.

Desbalancear a planilha de preços

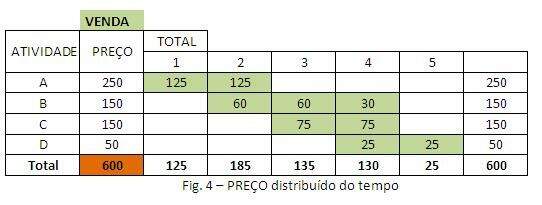

Por fim, destacamos o fatídico desbalanceamento ou jogo de planilha, artifício que consiste na aplicação de BDI não linear ao longo da planilha. Em outras palavras, o construtor atribui preços maiores para os serviços que acontecem mais cedo, e preços mais baixos para os serviços que acontecem mais tarde.

Na Fig. 4 apresentamos a planilha com jogo de planilha nos itens A (para mais) e D (para menos). O valor total fica inalterado. Na Fig. 5 está o fluxo de caixa correspondente. Viram como melhora?

Esta maneira é a menos recomendada, porque inevitavelmente cria conflito entre contratante e contratado.

|

|

Fonte: Blog Pini