Por Aldo Dórea Mattos

Imagine uma obra bem orçada, bem planejada e que tenha previsto 10% de lucro. Aos olhos de um analista incauto, parece que temos o melhor dos mundos: obra feita com dinheiro em caixa e resultado positivo do primeiro ao último mês. Mas não é bem assim que as coisas funcionam, porque a dinâmica da construção envolve dois aspectos que não podem ser subestimados:

- O fator tempo, isto é, como os serviços se situam ao longo dos meses;

- A forma como os serviços são pagos pela construtora (à vista, a prazo) e a defasagem entre esses desembolsos e o recebimento do dinheiro da medição pelo contratante.

Se você parar para pensar, na maioria das vezes o construtor financia a obra para seu contratante, pois gasta para fazer o serviço e somente depois é que recebe por esse serviço. É esse “descompasso” entre a saída e a entrada do dinheiro que precisam ser analisados pelo orçamentista e pela diretoria da empresa.

É por isso que não se pode confundir orçamento com fluxo de caixa. Enquanto o orçamento é uma posição estática, o fluxo de caixa (ou cash flow, inglês) refere-se ao fluxo do dinheiro no caixa da empresa, ou seja, ao montante de dinheiro recebido e gasto por uma empresa durante um período de tempo definido.

O exemplo abaixo há de esclarecer como se obtém o fluxo de caixa de uma obra.

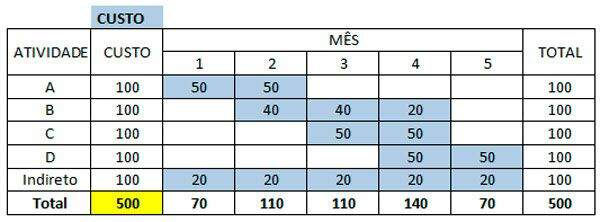

Seja uma obra hipotética que tem uma planilha de quatro serviços (A a D) e que tenha um custo direto orçado por 400 unidades monetárias e o custo indireto por 100. A Fig. 1 mostra este custo distribuído no tempo, ou seja, sob a forma de um cronograma.

|

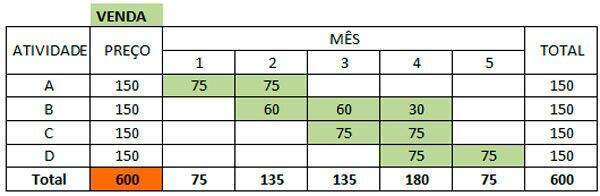

Para passarmos de custo a venda, digamos que a empresa pretenda obter 100 de lucro, o que nos leva à Fig. 2, que é a Fig. 1 com indireto e lucro diluídos nos quatro serviços.

|

O cronograma da Fig. 2 é o que se chama de cronograma econômico, porque está levando em consideração o momento da execução do serviço (isto é, o fato gerador) e não o momento em que a construtor receberá o dinheiro. É, portanto, um cronograma feito por regime de competência e não por regime de caixa. Para passarmos de custo a venda, digamos que a empresa pretenda obter 100 de lucro, o que nos leva à Fig. 2, que é a Fig. 1 com indireto e lucro diluídos nos quatro serviços.

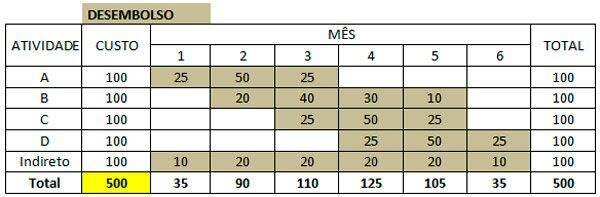

Como o que estamos buscando é o fluxo de caixa, precisamos agora verificar quando e como a obra realmente gastará os 500 e quando e como ela realmente receberá os 600. É aí que está o xis da questão da gestão financeira do contrato.

Suponhamos que nesta obra 50% do serviço seja desembolso no próprio mês de execução do serviço e que 50% seja desembolsado somente no mês seguinte. Esta não é uma premissa absurda: é o que acontece assumindo-se que a mão de obra corresponda à metade do custo do serviço, sendo paga no mesmo mês do serviço, que o construtor consiga negociar o pagamento do material para 30 dias. Desta forma, o cronograma de saída do dinheiro (desembolso) é o da Fig. 3. Note que ele vai até o mês 6.

|

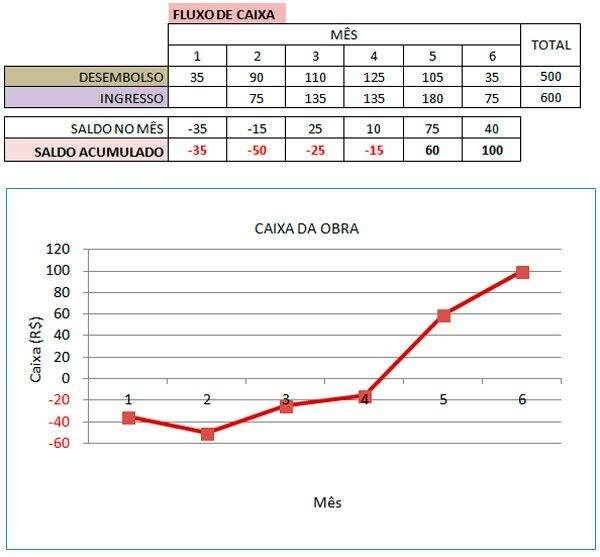

Vejamos agora quando entra dinheiro na conta do construtor. Para isso, precisamos de outra premissa: a medição é paga no mês seguinte ao da execução dos serviços. Com esta premissa, o momento de ingresso do dinheiro é, portanto, a Fig. 2 “empurrada” um mês para frente (Fig. 4). Como era de se esperar, essa tabela também tem seis meses.

|

O que nos resta agora é juntar todas as peças para obter o fluxo de caixa da obra, isto é, verificar mês a mês quanto entrou e quanto saiu e, assim, obter o movimento de caixa ao longo da obra. Basta olhar as Fig. 3 e 4:

- Mês 1 – a obra desembolsou 35 e teve 0 de ingresso, ficando portanto com saldo negativo de 35;

- Mês 2 – a obra desembolsou 90 e teve 75 de ingresso, o que dá uma posição de -15 no mês e saldo acumulado negativo de 50.

A Fig. 5 sintetiza os cálculos:

|

Agora transporte esse raciocínio para uma construtora que tem 10 obras dessa mesma natureza. A depender do estágio de cada obra, a defasagem entre o econômico e o financeiro pode levar a empresa à ruína. É como se diz lá em Sergipe: “vai morrer de fome com a boca cheia”.

Conclusão: embora a obra tenha sido bem orçada e dê um lucro de 100, ela só operará “no azul” após o 4º mês! Além disso, a obra alcançará uma posição de -50 no segundo mês. Será que a empresa consegue ficar com esse montante descoberto? Terá a empresa saúde financeira para isso? Precisará recorrer a empréstimos nada baratos?

Fonte: Blog Pini