Por Martelene Carvalhaes

Planejamento tributário é uma forma de economia legal, e não sonegação fiscal. Portanto, se planejamento tributário consiste em redução da carga tributária dentro da lei é necessário o conhecimento da legislação tributária para execução de um planejamento eficiente e seguro.

A realidade tributária brasileira é notoriamente complexa, existem dezenas de tributos exigidos em nosso País, entre impostos, taxas e contribuições. O excesso de tributação inviabiliza muitas operações e cabe ao administrador tornar possível, em termos de custos, a continuidade de determinados produtos ou serviços, num preço compatível com o que o mercado consumidor deseja pagar.

Não obstante, há ainda a edição de grande quantidade de normas que regem o sistema tributário, oriundo dos três entes tributantes (União, Estados e Municípios).

Cálculos aproximados indicam que um contabilista, somente para acompanhar estas mudanças, precisa ler mais de 400 normas (leis, decretos, instruções normativas, atos etc.) todos os anos. Ainda há dezenas de obrigações acessórias que uma empresa deve cumprir para tentar estar em dia com o fisco: declarações, formulários, livros, guias etc.

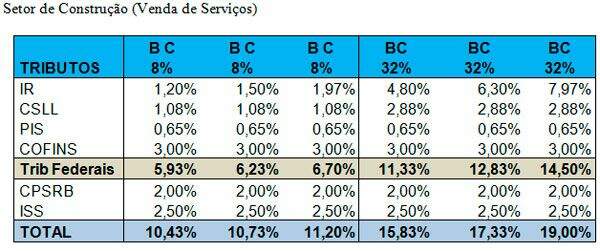

A carga tributária brasileira é uma das maiores do mundo e no setor da construção civil, considerando os seis principais tributos, pode chegar até 19% da receita bruta na opção pelo lucro presumido, dependendo da forma de estruturação e da contratação para execução da obra.

BC – Base de Cálculo

O setor de serviço contrata a execução de obra por empreitada mista (com fornecimento de materiais) neste caso a carga tributária vai variar entre 10,43% a 11,20% da Receita Bruta.

Nos contratos de execução de obra sem materiais ou com faturamento direto de materiais para o cliente a carga tributária vai de 15,83% a 19%.

As colunas apresentam a carga mínima, média e máxima.

E o INSS? Quanto custa para as construtoras que acumulam saldo de retenção a compensar? E para as construtoras responsáveis por CEI de obra se for devido o cálculo da aferição indireta?

O setor imobiliário tem uma tributação um pouco menor e desde 2013 com a redução da alíquota de Regime Especial de Tributação (RET) do Patrimônio de Afetação esta carga foi reduzida.

|

Além do ITBI, IPTU, IPVA, IOF, CONTRIBUIÇÃO SINDICAL, taxas de licença, de propaganda, de Incorporação Imobiliária, de Averbação da Construção etc.

Simples na Construção Civil

|

Desta forma, o grande volume de informação e sua contínua complexidade acabam dificultando a aplicação de rotinas e o planejamento tributário. As pessoas responsáveis pelo setor de impostos das empresas dispõem de pouco tempo para se dedicar ao estudo das legislações pertinentes, resignando-se ao cumprimento das rotinas e recolhimento dos tributos, às vezes de forma imprecisa ou incorreta.

Numa empresa, várias pessoas, além daquelas que estão trabalhando no departamento fiscal, envolvem-se com as rotinas associadas aos tributos. O planejamento tributário começa no orçamento da obra, quer seja para concorrência ou para análise de viabilidade de um empreendimento, depois na área comercial quando da contratação da obra, o contrato, tanto de venda de unidades imobiliárias, como de construção e execução de serviços especializados, é peça fundamental no planejamento tributário.

O departamento de suprimentos deverá estar atendo aos procedimentos legais quando da aquisição e contratações, a área técnica quanto aos empreiteiros e subempreiteiros durante a execução da obra, o departamento de contas a pagar, quanto à documentação e recolhimento dos tributos retidos, o setor de faturamento, quanto à emissão da nota fiscal, o departamento pessoal, na elaboração da folha de pagamento, das guias de recolhimento e da GFIP, a contabilidade, que tem entre suas funções, fornecer informações fidedignas para a apuração dos tributos, quanto à correta alocação de custos, despesas e reconhecimento das receitas e finalmente o departamento fiscal, responsável pela apuração, recolhimento e cumprimento das obrigações acessórias.

A adoção de uma metodologia de trabalho, de forma regular e planejada, pelo menos dará condições á empresa de buscar nas pessoas envolvidas o melhor de seus conhecimentos e percepções, para enfrentarem o “dilúvio tributário” a que estão sujeitas diariamente.

No setor da construção civil ainda exige o perfeito entendimento da atividade exercida dentro do contexto da legislação tributária.

Fonte: Blog Pini