Foi publicado em 12/01/2016 a Lei 13.247 que altera o Estatuto de Advocacia autorizando aos advogados constituir Sociedade Individual de advocacia com personalidade jurídica.

Na prática, isto representa que a sociedade individual terá os mesmos benefícios e igual tratamento jurídico dos escritórios compostos por vários advogados, podendo obter o CNPJ e assim optar pelo simples Nacional, o que significa pagar os impostos de forma simplificada com a redução em até 75% da carga tributária que estão sujeitos os autônomos, por exemplo.

Além dos benefícios fiscais, as sociedades individuais também terão acesso a diversas vantagens conferidas às microempresas e empresas de pequeno porte, como por exemplo, linhas de crédito que antes não eram acessíveis.

A possibilidade da constituição de sociedade unipessoal de advocacia, aliada ao Simples Nacional, é extremamente vantajosa, principalmente ao jovem advogado e os profissionais autônomos que tem dificuldade de conseguir, ou não querem possuir um sócio apenas para abrir um escritório de advocacia.

“[Com a nova lei] não haverá mais a necessidade de buscar um sócio extremamente minoritário apenas para justificar nascimento da pessoa jurídica”, afirma o presidente da OAB-SP, Marcos da Costa.

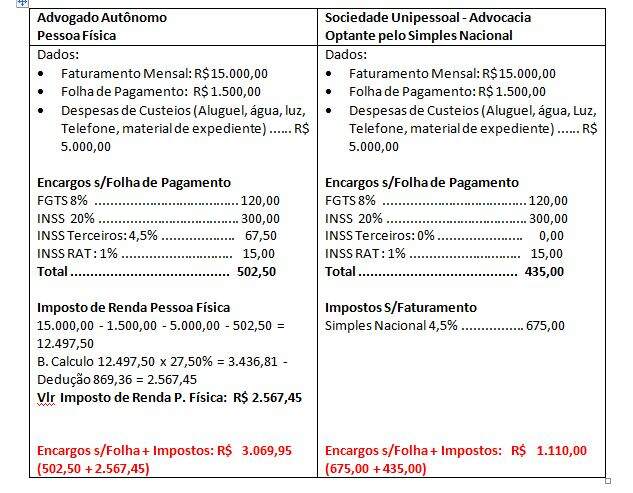

Para ilustrar melhor a redução tributária, veja o quadro comparativo abaixo:

Abra o seu escritório unipessoal de advocacia conosco. Solicite um orçamento agora.